【資金調達】シード・ファイナンスで使える5つのスキーム

今回は、エクイティ・ファイナンスを行う上で、実務上注意すべき点を解説します。種類が豊富で後の資本政策にも大きな影響を与え得るシード・ファイナンスを念頭に置き、創業期のエンジェル投資からシリーズAファイナンス前までに行われるエクイティ・ファイナンスを取り上げます。具体的には、普通株式、みなし優先株式、J-KISS、転換社債型新株予約権付社債、優先株式を用いたスキームを解説します。

1 普通株式を用いるスキーム

出資と引き換えに普通株式を発行するものであり、基本的に、本稿で紹介する5つのスキームの中で最も簡易かつスタンダードなものといえます。ただし、投資契約や株主間契約の内容いかんによっては、複雑なものとなることがあります。

J-KISSや転換社債型新株予約権付社債との比較でいうと、投資家に議決権を与えることになるため、みなし優先株式や優先株式と同様、株主総会において会社の意思決定への関与が認められるという点に留意する必要があります。

また、株式を発行する以上、株価を定める必要があり、創業から間もなく、バリュエーションを決定しづらいフェーズでは、みなし優先株式や優先株式と同様、やや使いづらいという欠点があります。

2 みなし優先株式を用いるスキーム

普通株式を発行しつつ、会社と投資家・既存株主が出資の際の株主間契約において、将来、一定の条件に適合する優先株式を用いたファイナンス(「適格ファイナンス」などと呼ばれます)が行われた場合に、当該普通株式を、適格ファイナンスにおいて発行される優先株式に転換することを合意しておくスキームです。

従って、優先株式を発行する場合と異なり、みなし優先株式を用いる場合には、種類株式の内容などに関する定款変更やこれに付随する登記手続きを行う必要がありません。

会社法上、明文の規定はありませんが、特定の株式を別の種類の株式に転換する場合、主に登記実務の運用に基づき、

- 会社と当該転換に係る株式を保有する株主の合意

- 当該転換に係る株式と同種の株式を保有する全株主の同意

- 当該転換によって損害を受ける恐れのある種類株式についての種類株主総会による特別決議

が必要とされています。

また、みなし優先株式によるファイナンスと適格ファイナンスの間にブリッジファイナンスが行われる場合、特に「2.当該転換に係る株式と同種の株式を保有する全株主の同意」の要件との関係で、当該ブリッジファイナンスの投資家からも、みなし優先株式によるファイナンスの際に発行された普通株式が適格ファイナンスにおいて優先株式に転換されることへの同意を取得しておくべきということになります。この点については、実務上、会社が、株主間契約の当事者を代理して、当該株主間契約に、適格ファイナンスまでの間に現れる新たな株主を参加(加入)させるための参加(加入)契約書を締結する義務を負っているケースがほとんどです。従って、適格ファイナンスまでの間に出資してもらう投資家に対し、みなし優先株式の存在を黙っておくことは、事実上困難であることについても留意しておく必要があります。

なお、転換対象となる普通株式と適格ファイナンスにおいて発行される優先株式の転換比率は、原則として1:1とされています。これは、普通株式の優先株式への転換が、上記登記実務の運用を利用した、あくまで株式の「内容」の変更であり、株式の「数」の変更ではないことに由来するものと考えられます。株主間契約の中で、普通株式の優先株式への転換に際して、追加の新株の発行などを定めることにより、事実上1:1以外の転換比率を定めることができないとはいえませんが、設計が複雑となるため、実務上、あまりないのではないかと考えます。

3 J-KISSを用いるスキーム

出資と引き換えに新株予約権を発行し、将来、一定の条件に適合するエクイティ・ファイナンス(「次回株式資金調達」と表現されます)が行われた場合に、当該ファイナンスにおいて発行される株式に転換することができる旨を新株予約権の内容として定めておくスキームです。なお、新株予約権を「転換」するという表現が用いられていますが、会社法に基づく取り扱いとしては、通常の新株予約権の場合と同様、新株予約権の行使に伴い、一定の内容の株式が発行されることに変わりはありません。本稿では便宜上、J-KISS型新株予約権の行使に伴う株式の発行についても「転換」と表現しています。

J-KISSは、米国発祥のベンチャーキャピタルの日本向けファンド「500 Startups Japan」が公表したスキームであり、契約書や発行される新株予約権の内容についても、ひな型が公開されています。

J-KISSの大きな特長は、新株予約権と引き換えに払い込む金額を決定する必要があるものの、株価それ自体を決定する必要がないという点にあります。シード・ファイナンスでは、会社が創業から間もないこともあり、株価を見積もることが難しいケースも多いため、J-KISSは、昨今、多くのケースで用いられています。また、みなし優先株式と比較すると、転換に際して、他の株主による同意などは特に必要がないため、手続き上の煩雑さがありません。さらに、上記の通り、契約書や新株予約権の内容について、シンプルなひな型が公開されているため、契約交渉時の工数も少なくて済むというメリットがあります。

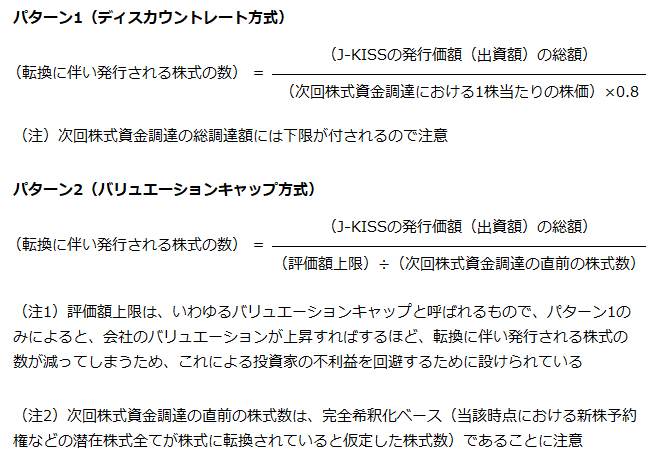

もっとも、転換時にどのように発行される株式の数が算出されるかについては、若干、複雑な定めがなされていることから、その内容をきちんと理解しておく必要があります。J-KISSにおいて、転換時に発行される株式の数の算出方法は、およそ以下の2パターンが定められており、いずれかのうち多いほうの株式数が、転換により新株予約権の保有者に発行されるものとなっています。

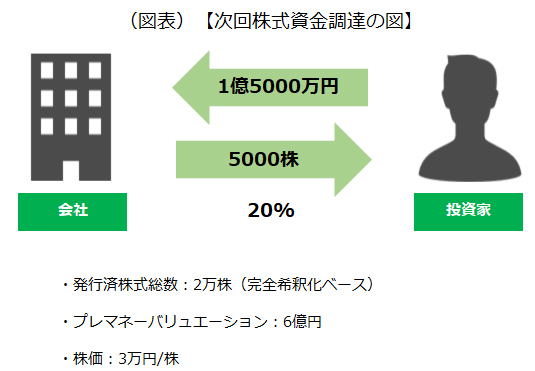

以上の算出方法を前提に、具体例を挙げて、転換に伴い発行される株式の数を算出してみます。

例)以下を前提に、上記の図の通り、次回株式資金調達が行われる場合について、各パターンの試算を行うと、以下の計算通りとなります。

- J-KISSの発行価額(出資額)の総額:3000万円

- 次回株式資金調達の総調達額の下限:1億円

- 評価額上限:2億円

計算)

上記の例では、パターン1:1250株、パターン2:3000株となるため、転換に伴い発行される株式の数は、より多いほうの3000株ということになります。このようにJ-KISSを用いると、次回株式資金調達が行われる際に、転換に伴う既存株主の持ち株比率の希釈化が生じるため、将来のファイナンスを見据えたシミュレーションを必ず行うべきといえます。

4 転換社債型新株予約権付社債を用いるスキーム

出資と引き換えに新株予約権付社債を発行し、社債を新株予約権の行使時の出資の代わりに用いることができるものとするスキームです。

J-KISSと同様、株式を発行するものではなく、また、株価それ自体を決定する必要がないという特長があります。もっとも、転換社債型新株予約権社債は、あくまで「社債」であることから、会計上、負債に位置付けられます。また、社債権者が新株予約権の行使を行わない場合、会社は、社債の内容に従い、償還を行わなければなりません。

会社にとってのメリットは、デット・ファイナンスを中心に取り扱う投資家からの調達という選択肢が広がることです。一方、デメリットとしては、償還義務があることから、J-KISSに比して会社のリスクが高いということが挙げられます。

5 優先株式を用いるスキーム

出資と引き換えに、普通株式よりも有利な内容が定められた種類株式を発行するスキームです。通常は、いわゆるシリーズA以降のファイナンスにおいて用いられることが多いスキームですが、事業のリスクが特に高い投資やIPOではなくバイアウトを目標としている事業への投資などでは、シード・ファイナンスにおいても用いられることがあります。

優先株式において定められる内容とそれに応じた注意点は様々ありますが、

- 種類株主総会決議に関する定め

- 残余財産の分配の定め

の2点は特に重要です。

会社法第322条第1項は、株式の種類の追加、株式の併合または株式の分割、合併などについて、種類株主総会決議を要する事項として定めているため、これを定款の定めにおいて排除しない限り、これらの事項について種類株主に拒否権が付与されてしまいます(同条第2項)。また、この他にも種類株式について、種類株主総会決議を要する事項を定めることが可能であるため(会社法第323条)、そのような定めがなされていないか注意する必要があります。

残余財産の分配は、会社清算時の財産の分配に関する定めであるため、直接的に適用されるシチュエーション自体は多くありません。しかし、この定めは、多くの場合、株主間契約において、バイアウト時の譲渡対価の分配に関する規定にひも付いています。すなわち、株主間契約では、優先株式の株主に対して、買収時の譲渡対価が優先的に分配される旨が定められており、この優先分配額が残余財産の分配の定めに準ずるものとされていることが一般的です。従って、特にバイアウトとの関係で、残余財産の分配の定めには注意が必要といえます。

6 おわりに

今回は、シード・ファイナンスを念頭に、エクイティ・ファイナンスを行う上で、実務上注意すべき点について解説をしました。スキームごとに特長や注意すべき点は異なりますが、重要なことは、会社のフェーズにおいて適切なスキームを選択しているかという点です。ファイナンスのスキームは一見して複雑なものが多いため、その特長や注意点をよく理解した上で、スキームを選択する必要があります。

以上

※上記内容は、本文中に特別な断りがない限り、2020年12月4日時点のものであり、将来変更される可能性があります。

※上記内容は、株式会社日本情報マートまたは執筆者が作成したものであり、りそな銀行の見解を示しているものではございません。上記内容に関するお問い合わせなどは、お手数ですが下記の電子メールアドレスあてにご連絡をお願いいたします。

【電子メールでのお問い合わせ先】

inquiry01@jim.jp

(株式会社日本情報マートが、皆様からのお問い合わせを承ります。なお、株式会社日本情報マートの会社概要は、ウェブサイト https://www.jim.jp/company/をご覧ください)

ご回答は平日午前10:00~18:00とさせていただいておりますので、ご了承ください。

https://www.imlaw.jp/lawyer-2.html